O Simples Nacional é um regime tributário simplificado especialmente projetado para facilitar a gestão fiscal e reduzir a burocracia para micro e pequenas empresas. No entanto, é importante estar ciente de que esse regime possui normas específicas que devem ser rigorosamente seguidas. O descumprimento dessas normas pode resultar na exclusão do Simples Nacional, o que pode ter consequências significativas para o seu negócio. Neste artigo, abordaremos em detalhes as causas e consequências da exclusão do Simples Nacional, fornecendo um entendimento completo sobre esse importante tema.

Termo de Exclusão

Empresário, é possível que você tenha recebido uma carta semelhante e esteja preocupado. Essa carta trata-se de um Termo que notifica a exclusão do Simples Nacional. Neste documento, contêm informações cruciais que requerem sua atenção imediata.

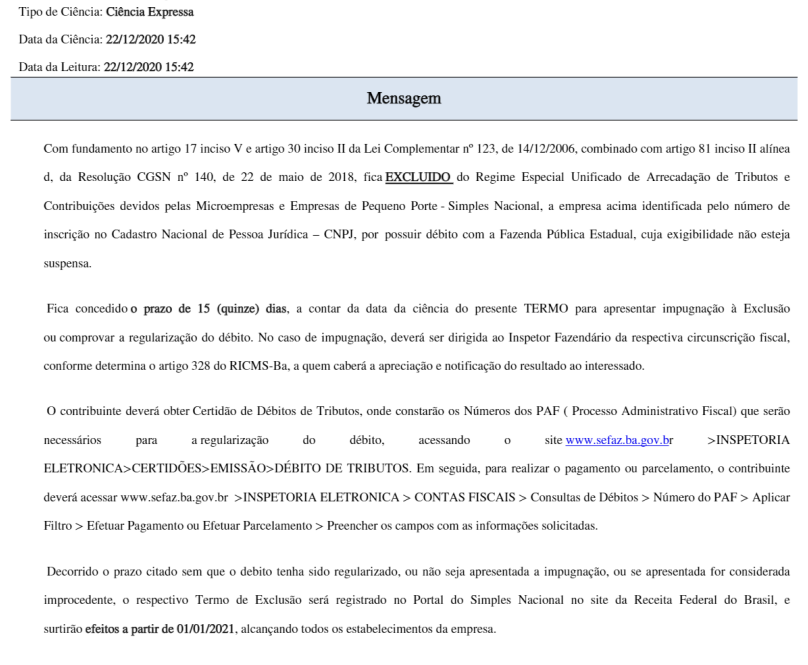

Antes de efetivar a exclusão do Simples Nacional o órgão regulador envia uma notificação ao empresário, por meio de uma carta, na qual são especificadas as irregularidades identificadas. No Termo de Exclusão são detalhados os motivos que levaram à exclusão do regime do Simples Nacional, juntamente com os prazos e os procedimentos necessários para contestar essa exclusão. A título de exemplo segue um modelo de Termo emitido pela Secretaria da Fazenda do Estado da Bahia.

Não recebi esta notificação, mas fui excluído, como consultar o motivo da exclusão do Simples Nacional?

Caso você não tenha recebido a notificação de exclusão do Simples Nacional, mas tenha constatado que sua empresa foi excluída, é importante entender o motivo por trás dessa exclusão. Para isso você pode seguir as seguintes etapas para consultar:

- Acesse o Portal do Simples Nacional e busque pela opção de consulta ou Comunicação de Exclusão do Simples Nacional; ou

- Acesse o site oficial da Receita Federal – Comunicação de exclusão do Simples Nacional (Portal e-CAC)

Ao consultar o motivo da exclusão do Simples Nacional você poderá compreender os detalhes específicos que levaram à exclusão e, assim, tomar as medidas necessárias para regularizar a situação da sua empresa.

É importante lembrar que a comunicação de exclusão do Simples Nacional pode ocorrer por opção ou de forma obrigatória.

A comunicação de exclusão por opção acontece quando a microempresa ou empresa de pequeno porte (ME/EPP) decide, de forma espontânea, não mais ser optante pelo Simples Nacional.

Já a comunicação de exclusão obrigatória deve ser feita quando a ME/EPP ultrapassa o limite de receita bruta estabelecido para o enquadramento no Simples Nacional ou incorre em alguma outra situação de vedação prevista na Lei Complementar 123/2006. Nessa situação a própria Receita Federal ou o órgão estadual ou municipal responsável notifica a empresa sobre a exclusão, informando os motivos e as providências necessárias.

Portanto, é importante ter conhecimento de que a notificação de exclusão do Simples Nacional é obrigatória quando ocorrerem exigências legais, tais como faturamento acima do limite permitido, exercício de atividade econômica não autorizada, existência de débitos junto ao INSS ou às fazendas públicas, ou ainda a presença de pessoa jurídica como sócia da empresa.

Caso você não tenha sido notificado sobre a exclusão do Simples Nacional e tenha sido excluído, podemos buscar a anulação dessa exclusão com base na falta de comunicação.

Quais são os motivos mais frequentes para a exclusão do Simples Nacional?

Existem diversos motivos que podem levar à exclusão de uma empresa desse regime tributário, incluindo:

- Ultrapassar o limite de faturamento estabelecido;

Para se enquadrar no regime do Simples Nacional a empresa deve atender a diversos critérios, incluindo o limite de faturamento anual. Esse limite varia de acordo com o porte da empresa:

Microempresa (ME): até R$ 360 mil;

Empresa de Pequeno Porte (EPP): de R$ 360 mil a R$ 4,8 milhões.

Quando o faturamento ultrapassa esse valor estabelecido o empreendedor precisa migrar para outro regime tributário, como o Lucro Presumido ou o Lucro Real. Ou seja, caso a empresa não realize essa migração por conta própria, corre o risco de ser excluída do Simples Nacional quando essa irregularidade for identificada pela Receita Federal.

- Realizar atividade econômica não autorizada;

Outro critério importante para se enquadrar e manter-se no Simples Nacional refere-se às atividades econômicas.

Embora haja uma extensa lista de atividades permitidas nesse regime tributário, também existem diversas outras que estão proibidas. Por exemplo, empresas prestadoras de serviços financeiros não podem optar pelo Simples Nacional.

CNAE Simples Nacional: Pesquisa de Atividades Incluído no Simples Nacional

- Acumular débitos junto ao INSS ou órgãos fazendários (municipais, estaduais e federais);

A existência de débitos junto ao Instituto Nacional do Seguro Social (INSS) ou com as fazendas públicas municipais, estaduais e federais é um critério que pode resultar na exclusão do Simples Nacional. Ao solicitar o Simples Nacional a pessoa jurídica também não pode possuir tais débitos, a menos que a exigibilidade dos mesmos esteja suspensa.

Se a empresa se encontrar nessa situação é recomendável buscar o auxílio de uma advogada tributarista para analisar as possibilidades e orientar sobre as melhores estratégias a serem adotadas.

Uma das formas de solucionar esse problema é por meio do parcelamento dos débitos. No entanto, é importante ressaltar que o parcelamento geralmente implica no reconhecimento do débito por parte do devedor e na confissão irrevogável e irretratável da dívida tributária. Contudo, em situações excepcionais (como prescrição, decadência, débito inexistente, entre outros), a confissão realizada ao aderir ao parcelamento tributário não impede a possibilidade de questionar judicialmente a dívida em determinadas circunstâncias.

Manter as obrigações fiscais em dia e buscar soluções para a regularização de débitos são passos essenciais para garantir a permanência no Simples Nacional e evitar problemas futuros.

- Ter pessoa jurídica como sócia;

Empresas optantes do Simples Nacional podem ter sócios, desde que sejam pessoas físicas. Essa é uma exigência do Simples Nacional que estabelece que a participação societária nas empresas optantes deve ser composta exclusivamente por pessoas físicas.

- Situação societária irregular.

Sua empresa também pode ser excluída do Simples Nacional caso você, ou um dos seus sócios, descumpra outras exigências estabelecidas, tais como:

- A presença de pessoa física como sócia ou empresário individual que seja sócia de outra empresa que recebe tratamento jurídico diferenciado nos termos da Lei Complementar nº 123/2006, desde que a receita bruta global ultrapasse o limite anual estabelecido;

- O titular ou sócio participar com mais de 10% do capital de outra empresa que não é beneficiada pela Lei Complementar nº 123/2006, desde que a receita bruta global ultrapasse o limite anual de faturamento;

- O sócio ou titular ser administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite estabelecido;

- Ter sócio domiciliado no exterior.

O que acontece quando uma empresa é excluída do Simples?

Quando uma empresa é excluída do Simples Nacional algumas consequências podem ocorrer:

- Mudança para outro regime tributário: A empresa excluída do Simples Nacional precisará se enquadrar em outro regime tributário, como o Lucro Presumido ou o Lucro Real, dependendo de sua situação e atividade.

- Aumento da carga tributária: Geralmente, a mudança para outros regimes tributários implica em uma carga tributária maior em comparação com o Simples Nacional, o que pode impactar negativamente a lucratividade da empresa.

- Mais obrigações fiscais: Os regimes tributários alternativos ao Simples Nacional exigem o cumprimento de obrigações fiscais mais complexas, como a elaboração de escrituração contábil e fiscal mais detalhada.

- Perda de benefícios: Ao ser excluída do Simples Nacional, a empresa perde os benefícios fiscais e simplificações oferecidas por esse regime, como o recolhimento unificado de impostos e contribuições.

Quem foi excluído do Simples Nacional pode voltar?

Sim, é possível que uma empresa excluída do Simples Nacional possa retornar a esse regime tributário. No entanto, é importante ressaltar que o retorno não é automático e depende de algumas condições.

Para que a empresa possa voltar ao Simples Nacional é necessário regularizar todas as pendências que levaram à exclusão. Isso inclui o pagamento de débitos, a regularização de obrigações fiscais e o cumprimento das exigências legais. Após regularizar a situação, a empresa deve fazer uma nova solicitação de adesão ao Simples Nacional.

Se precisar de auxílio com qualquer um dos pontos abordados neste artigo, não hesite em entrar em contato conosco.