Você recebeu recentemente uma carta ou um oficial de justiça foi em sua casa ou empresa, solicitando que você pague uma dívida em Execução Fiscal? Sabemos que isso pode ser surpreendente e causar preocupação, mas não entre em desespero. É perfeitamente normal ter dúvidas e preocupações sobre como proceder em situações como essas, considerando que a execução fiscal pode acarretar consequências significativas para sua empresa.

O que é Execução Fiscal?

A execução fiscal é um processo judicial que segue um procedimento especial regulamentado pela Lei n° 6.830/80, também conhecida como Lei de Execuções Fiscais (LEF). Esse processo é utilizado pelo Estado para cobrar débitos tributários.

Normalmente, a ação de execução fiscal é iniciada após uma tentativa frustrada de cobrança administrativa. Durante esse procedimento administrativo o débito é convertido em um título executivo extrajudicial chamado Certidão de Dívida Ativa (CDA), que serve como comprovação do débito pelo Estado.

A CDA deve conter informações detalhadas sobre o débito, como o valor, a origem e o período de incidência dos tributos devidos. É por meio dessa certidão que o Estado possui respaldo legal para iniciar a ação de execução fiscal. Quando o processo judicial de execução fiscal é iniciado, o primeiro despacho do juiz consiste em citar o executado.

O que é a citação em Execução Fiscal?

Ao receber o documento de citação referente a um processo de execução fiscal, você se torna parte do processo judicial na condição de executado.

A citação é o ato formal pelo qual o executado é informado da existência do processo de execução fiscal. Geralmente a citação ocorre por meio de correspondência enviada com Aviso de Recebimento (AR). Caso não seja possível realizar a citação por AR, um oficial de justiça será designado para realizar pessoalmente a citação e obter a assinatura do executado, formalizando assim o ato

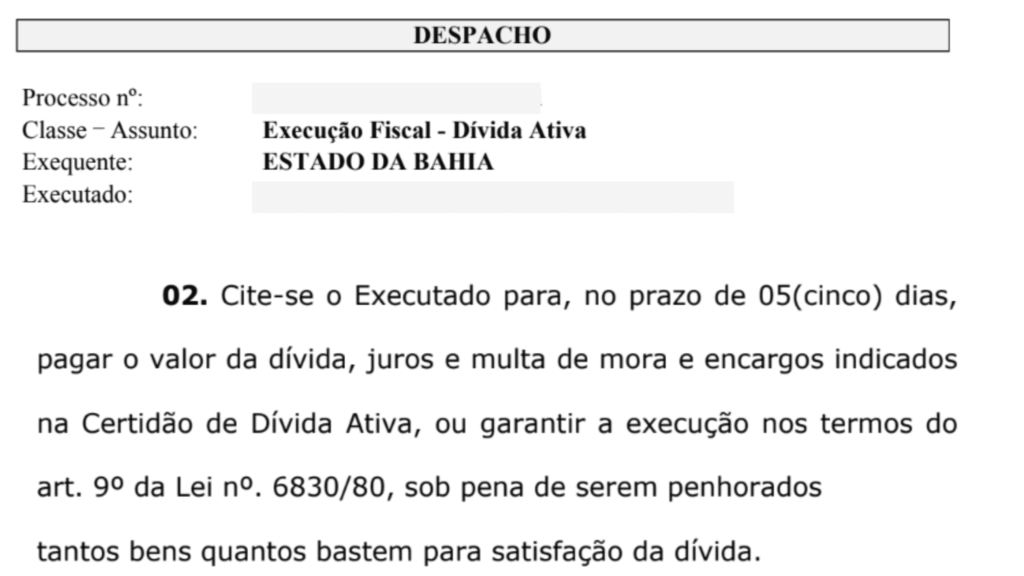

No documento de citação, deverão constar as informações necessárias para identificar o processo de execução, como a origem e o valor da dívida. Além disso, será indicado um prazo de 5 dias para efetuar o pagamento ou apresentar a indicação de bens que garantam o valor da cobrança.

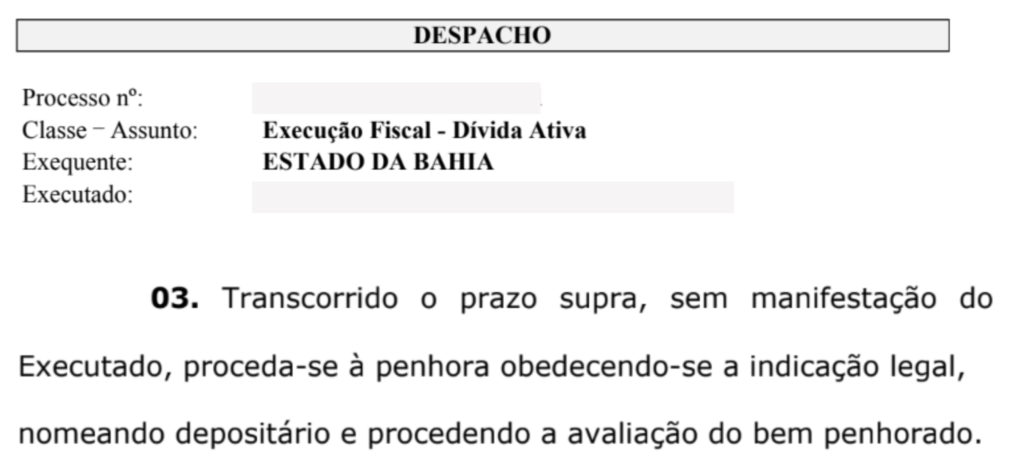

O contribuinte citado em um processo de execução fiscal tem a possibilidade de indicar bens móveis ou imóveis para a penhora. A finalidade da penhora é assegurar a execução fiscal, por isso é importante que os bens indicados sejam suficientes para quitar a dívida tributária.

Os tribunais estabeleceram uma ordem de preferência para a indicação dos bens, conforme previsto no artigo 11 da Lei n° 6.830/80, que é a seguinte:

- Dinheiro;

- Título da dívida pública, bem como título de crédito, que tenham cotação em bolsa;

- Pedras e metais preciosos;

- Imóveis;

- Navios e aeronaves;

- Veículos;

- Móveis ou animais (semoventes);

- Direitos e ações.

Após a indicação dos bens, a Procuradoria responsável pelo caso deve se manifestar sobre a concordância ou não com a penhora dos bens indicados, sendo importante ressaltar que o dinheiro é sempre a preferência.

Quais as consequências da citação na Execução Fiscal?

Após receber a citação é crucial realizar uma análise minuciosa do débito tributário para avaliar sua efetiva exigibilidade e as possibilidades de defesa. Caso não apresente defesa ou indique bens como garantia, você estará sujeito a medidas processuais de penhora, tais como o bloqueio de valores em contas bancárias por meio do sistema SISBAJUD, além da busca por bens móveis ou imóveis.

Uma vez penhorados, esses bens ficarão indisponíveis até a conclusão do processo. É fundamental estar ciente das consequências e tomar as medidas adequadas para garantir seus direitos e proteger seus ativos.

Diante dessa situação é altamente recomendável buscar a assessoria de uma advogada tributarista. Essa profissional especializada poderá oferecer orientação jurídica adequada, analisar a legalidade do débito e identificar possíveis prescrições para apresentar defesas sólidas. Além disso, ela poderá auxiliar na indicação de bens em garantia, caso necessário. Ter uma advogada ao seu lado proporcionará a proteção de seus direitos, a defesa de seus interesses e a tomada das melhores decisões diante desse processo em que o Estado detém diversos privilégios.

Como posso pagar um débito que está sendo cobrado em uma Execução Fiscal?

Uma das formas de extinguir a Execução Fiscal é por meio do pagamento. Esse pagamento pode ser feito à vista ou de forma parcelada, sendo importante ressaltar que, no caso de parcelamento, a execução fiscal é suspensa até a quitação integral do débito.

Para efetuar o pagamento corretamente, o primeiro passo é identificar o órgão exequente (autor) e entrar em contato com ele para obter informações sobre o valor atualizado do débito e as opções de pagamento disponíveis. Normalmente essas informações podem ser obtidas nas Secretarias da Fazenda (por exemplo, Secretaria da Fazenda do Estado da Bahia ou Secretaria Municipal da Fazenda) ou, se for um débito da União, na Procuradoria-Geral da Fazenda Nacional.

Antes de efetuar o pagamento é essencial verificar se o prazo de prescrição não foi alcançado. Caso haja dúvidas ou incertezas a respeito desse prazo, recomenda-se entrar em contato com uma advogada tributarista.

O que é garantia do juízo?

No processo de Execução Fiscal a garantia do juízo refere-se a uma forma de assegurar o cumprimento da obrigação tributária pelo devedor. Quando uma pessoa ou empresa é devedora de um crédito tributário e é instaurado um processo de execução fiscal, a Fazenda Pública busca recuperar o valor devido por meio de medidas judiciais.

Uma das formas de garantir o pagamento dessa dívida é através da garantia do juízo. Nesse caso, o devedor pode oferecer bens como garantia para assegurar o pagamento da dívida. Essa garantia tem o objetivo de garantir que, caso a Fazenda Pública vença o processo de execução fiscal, os bens dados em garantia possam ser utilizados para a satisfação do crédito.

Outro aspecto importante a ser considerado é o requisito de garantia para a interposição dos embargos à execução, conforme previsto no artigo 16 da LEF. De forma geral, o executado só poderá contestar a legitimidade do crédito tributário por meio dos embargos à execução se comprovar, perante o juízo, que possui condições de satisfazer o referido crédito ao final do processo. Essa comprovação é realizada por meio da apresentação da garantia da execução fiscal.

Em relação à garantia da execução fiscal, o executado possui algumas opções disponíveis. Conforme estabelecido no artigo 9º da LEF, ele pode:

- efetuar depósito em dinheiro, à ordem do Juízo em estabelecimento oficial de crédito, que assegure atualização monetária;

- oferecer fiança bancária ou seguro garantia;

- nomear bens à penhora, observada a ordem do artigo 11 da LEF; ou

- indicar à penhora bens oferecidos por terceiros e aceitos pela Fazenda Pública.

Nos casos em que o contribuinte não tem condições de garantir o valor integral da dívida, surgem questões sobre como proceder. A 1ª Seção do STJ reconheceu a possibilidade de apresentação dos embargos à execução fiscal mesmo com garantia parcial da dívida executada.

Em situações em que o executado não tem condições de garantir nenhum valor, o STJ também foi acionado para decidir sobre o assunto. Em um acórdão de 2019, a 1ª Turma julgou o Recurso Especial 1.487.772/SE e decidiu que:

Deve ser afastada a exigência da garantia do juízo para a oposição de embargos à execução fiscal, caso comprovado inequivocadamente que o devedor não possui patrimônio para garantia do crédito exequendo.

STJ – REsp 1.487.772-SE, Rel. Min. Gurgel de Faria, Primeira Turma, por unanimidade, julgado em 28/05/2019, DJe 12/06/2019.

Os bens da pessoa física podem ser alvo de penhora na execução fiscal?

Caso o pagamento ou a garantia da Execução Fiscal não sejam realizados, o próximo passo será a penhora de bens do executado para quitar a dívida. Conforme mencionado na lista do tópico anterior, a Fazenda tem como prioridade a penhora de dinheiro ou valores depositados em contas bancárias. No entanto, caso não seja possível, serão buscados outros bens de propriedade do indivíduo, como imóveis, veículos, ações de empresas, entre outros.

É importante destacar que nem todos os bens da pessoa física podem ser objeto de penhora. Muitos empresários têm o receio de que seus bens pessoais, especialmente o imóvel onde residem com suas famílias, sejam penhorados em uma execução fiscal. No entanto, a legislação brasileira estabelece algumas hipóteses de impenhorabilidade, ou seja, bens que não podem ser penhorados mesmo durante o processo de execução fiscal.

É relevante destacar que, ao analisar a penhora de bens, é necessário considerar o caso específico e suas particularidades. A fim de ilustrar esse ponto, vejamos o exemplo a seguir:

Suponhamos que um empresário, chamado Antonio, teve seu nome inscrito na Dívida Ativa do Estado da Bahia devido ao não pagamento do IPVA de seu veículo pessoal. Nessa situação, o Estado da Bahia iniciaria uma ação de execução fiscal contra Antonio. Dessa forma, o Estado poderia buscar a penhora dos bens pertencentes ao próprio Antonio, observando-se as hipóteses de impenhorabilidade.

No entanto, vamos considerar agora que a empresa de Antonio, denominada “Você Elegante Sempre”, atua no ramo de revenda de vestuários e possui dívidas com o Estado da Bahia decorrentes do não pagamento de valores de ICMS. Nesse caso, a execução fiscal será direcionada à empresa, e não a Antonio. Assim, o Estado buscará recuperar a dívida utilizando os bens pertencentes à empresa.

Vale ressaltar que os bens de Antonio não estão necessariamente protegidos. Em determinadas situações pode ocorrer o redirecionamento da execução fiscal para o sócio administrador. Isso ocorre principalmente quando a empresa se encontra em situação de “dissolução irregular”, deixando de operar no local onde estava estabelecida sem comunicar adequadamente as autoridades competentes e sem regularizar sua situação fiscal. Nesse cenário, os bens de Antonio podem ser alvo de penhora ou bloqueio.

Execução Fiscal: bloqueio de contas e suas implicações

Caso o pagamento não seja efetuado ou não seja oferecida garantia ao juízo por qualquer motivo, pode ser determinado judicialmente o bloqueio de contas.

Após essa determinação, o Poder Judiciário utiliza o SISBAJUD, que é uma plataforma eletrônica que conecta a Justiça ao Banco Central e às instituições financeiras, para realizar o rastreamento e bloqueio das contas. Essa medida visa agilizar as solicitações de informações e envio de ordens de bloqueio de valores. A partir desse momento, o saldo disponível na conta, assim como quaisquer investimentos financeiros, ficam congelados, impossibilitando o titular de movimentar os recursos até que uma nova decisão judicial seja proferida.

Além disso, qualquer valor transferido para a conta durante o período de bloqueio também é congelado, aguardando a determinação judicial para sua liberação.

Uma das principais dúvidas que surgem nesses casos é: por quanto tempo a conta ficará bloqueada?

Infelizmente, não há uma regra específica, pois cada Juízo pode adotar um procedimento diferente. No entanto, tem sido comumente utilizado o procedimento conhecido como “teimosinha“, em que a conta permanece bloqueada por prazo indeterminado até que a obrigação seja cumprida.

Em nossa atuação, já nos deparamos com diferentes cenários:

- Em alguns casos, a conta foi bloqueada por um período relativamente curto, como 24 horas.

- Em outro caso, o bloqueio ocorreu por um prazo de 30 dias, mas de forma intercalada em dias alternados.

- Também nos deparamos com situações em que a conta permaneceu bloqueada de forma contínua ao longo de 30 dias consecutivos.

Obs.: A instituição financeira não possui autonomia para solucionar a questão, pois ela só poderá desbloquear a conta mediante notificação judicial que determine essa ação.

Formas de defesa em casos de Execução Fiscal

Existem duas formas básicas de apresentar a defesa em uma Execução Fiscal: os Embargos à Execução Fiscal e a Exceção de Pré-Executividade.

Embargos à Execução Fiscal

Conforme estabelecido no artigo 16 da Lei de Execuções Fiscais, o executado tem o direito de apresentar os embargos no prazo de 30 dias, a partir do momento em que a dívida estiver garantida por meio do depósito judicial, fiança bancária (seguro garantia) ou penhora realizada pelo Judiciário.

Os embargos à execução fiscal representam o principal instrumento de defesa do executado. Nessa modalidade é possível alegar quaisquer matérias que sejam relevantes para a execução fiscal, além de permitir a produção e análise de provas mais complexas.

- Ilegalidade do tributo cobrado;

- Inconstitucionalidade do tributo cobrado;

- Algum erro no cálculo do valor da dívida;

- Nulidade na Certidão de Dívida Ativa;

- Matéria de ordem pública;

- Nulidades no processo administrativo que deu origem à certidão de dívida ativa.

Conforme a Lei de Execuções Fiscais é exigida a garantia integral da dívida para que o executado possa oferecer os Embargos à Execução. No entanto, existem decisões judiciais pontuais que afastam essa exigência, permitindo a apresentação dos Embargos mesmo sem a garantia da dívida. Nestes casos excepcionais, o executado precisa comprovar sua incapacidade de arcar com o ônus da garantia integral da dívida.

Exceção de Pré-executividade

É uma forma de defesa amplamente aceita pelos tribunais, mesmo não estando prevista na legislação brasileira. É uma estratégia muito utilizada pelos devedores na execução fiscal.

A exceção de pré-executividade é uma defesa utilizada para abordar questões de ordem pública no processo de execução fiscal. Isso significa que pode ser apresentada para tratar de fatos que são facilmente conhecidos pelo juiz, sem a necessidade de análise de provas complexas.

Alguns exemplos de questões que podem ser alegadas por meio da exceção de pré-executividade são:

- Extinção da obrigação tributária pelo pagamento;

- Decadência do crédito tributário;

- Prescrição do crédito tributário;

- Nulidade da citação;

- Ilegitimidade passiva;

- Nulidade da Certidão de Dívida Ativa (CDA).

Ambas as opções oferecem ao contribuinte a oportunidade de exercer seu direito de defesa e contestar a execução fiscal. Cabe ao contribuinte, com o auxílio de uma advogada especializada, avaliar qual estratégia é mais adequada ao seu caso específico. Vale ressaltar que a presença de uma advogada é obrigatória em ambos os casos, garantindo uma orientação jurídica adequada e um processo de defesa eficaz.

Caso tenha ficado alguma dúvida ou queira continuar conversando comigo sobre esse assunto, aqui estão os meus contatos