Você sabia que diversas doenças crônicas, incluindo aquelas que causam alienação mental, como Alzheimer, Esquizofrenia e Demência, dão direito à isenção do Imposto de Renda? A legislação brasileira, por meio da Lei 7.713/88, beneficia pessoas que sofrem com doenças graves, proporcionando a isenção do Imposto de Renda Pessoa Física. Essa medida é especialmente importante para aqueles que necessitam de tratamentos constantes ou medicamentos especializados. Ao todo, são 17 doenças que podem conceder a isenção, a maioria de caráter grave ou crônico, ou seja, irreversíveis. Dado os dissabores que estas doenças causam na vida das pessoas, é garantido o direito à isenção do imposto de renda como uma forma de “compensação” por parte do Estado. Além da isenção, é possível recuperar os valores pagos desde o início da doença.

O que é a Isenção de IRPF para Moléstias Graves?

A isenção do Imposto de Renda Pessoa Física (IRPF) para moléstias graves é um benefício concedido a contribuintes que possuem ou já tiveram doenças graves. Este benefício se aplica aos rendimentos de proventos de aposentadoria, pensão ou reserva/reforma para militares, incluindo o 13° salário, a partir da data de diagnóstico comprovado da doença.

A legislação brasileira, por meio da Lei 7.713/88, dispensa o pagamento e retenção do Imposto de Renda para pessoas físicas aposentadas, reformadas ou pensionistas que sejam portadoras de alguma das moléstias graves previstas em lei, inclusive aquelas que causam alienação mental. No entanto, os beneficiários ainda precisam entregar a Declaração Anual do IRPF.

Esse benefício é crucial para aliviar os encargos financeiros com a saúde, permitindo que o valor que seria pago como imposto possa ser utilizado para despesas médicas, como acompanhamento médico e medicamentos especializados. Ao todo, são 17 doenças que garantem a isenção, a maioria de caráter grave ou crônico, sendo consideradas irreversíveis.

As doenças que dão direito à isenção estão listadas no inciso XIV do artigo 6° da Lei 7.713/1988, e incluem:

- Tuberculose ativa

- Alienação mental

- Alzheimer

- Esclerose múltipla

- Neoplasia maligna (câncer)

- Cegueira

- Hanseníase

- Paralisia irreversível e incapacitante

- Cardiopatia grave

- Doença de Parkinson

- Espondiloartrose anquilosante

- Nefropatia grave

- Hepatopatia grave

- Estados avançados da doença de Paget (osteíte deformante)

- Contaminação por radiação

- Síndrome da imunodeficiência adquirida (AIDS)

Recentemente, o STF reconheceu a isenção de Imposto de Renda sobre pensão alimentícia, ampliando os critérios de isenção para todos os valores percebidos a título de alimentos, conforme a ADI 5.422.

Quais Rendimentos São Isentos de Imposto de Renda?

Os rendimentos que são isentos do Imposto de Renda incluem principalmente proventos de aposentadoria, pensão e reforma motivada por acidente em serviço e os percebidos pelos portadores de moléstia profissional. O art. art. 6º, XIV e XXI da Lei Federal nº 7.713/88 estabelece rigorosamente quais rendimentos são contemplados por essa isenção.

Além dos proventos de aposentadoria, pensão e reforma, a isenção também se estende a rendimentos recebidos de entidades de previdência complementar, como Fundos de Aposentadoria Programada Individual (Fapi), Programas Geradores de Benefício Livre (PGBL) e Vida Gerador de Benefício Livre (VGBL). Adicionalmente, valores recebidos a título de pensão em cumprimento de acordo ou decisão judicial ou por escritura pública também são isentos.

Já o artigo 48 da Lei nº 8.541/1992 amplia ainda mais essa isenção, incluindo rendimentos provenientes de alguns benefícios previdenciários, independentemente da pessoa estar acometida por uma doença específica. Esses benefícios incluem:

- Auxílio-acidente

- Auxílio-doença

- Auxílio-funeral

- Auxílio-natalidade

- Seguro-desemprego

Uma dúvida frequente no escritório é:

A alienação mental permite isenção de Imposto de Renda para uma pessoa que continua trabalhando?

A resposta é não. Primeiramente, de forma lógica, a alienação mental compromete gravemente os juízos de valor e de realidade, bem como a capacidade de entendimento e autodeterminação, tornando o indivíduo inválido total e permanentemente para qualquer trabalho. Por esse motivo, o indivíduo que sofre de alienação mental tem direito à aposentadoria por invalidez.

Essa isenção é crucial para aliviar o impacto financeiro de pessoas que necessitam de apoio contínuo devido a condições de saúde ou outras circunstâncias específicas, permitindo um melhor gerenciamento dos recursos pessoais.

Se você precisa de ajuda para conseguir a isenção do seu Imposto de Renda e para recuperar os valores pagos ou retidos na fonte pagadora nos últimos 5 anos, entre em contato agora mesmo.

Entendendo a Alienação Mental

Alienação mental não é propriamente uma doença, mas sim um estado resultante de certas doenças psiquiátricas. Esse estado envolve uma alteração profunda ou considerável da personalidade, comprometendo seriamente os juízos de valor e realidade, além da capacidade de compreensão e autodeterminação, tornando a pessoa completamente inválida para qualquer tipo de trabalho.

Doenças como demência (senil, présenil, arterioesclerótica, luética, coréica), Mal de Alzheimer, psicoses esquizofrênicas crônicas, paranoia crônica, parafrenia crônica e oligofrenias graves são comumente associadas à alienação mental.

Por outro lado, outras condições psiquiátricas, como as psicoses afetivas, precisam ser crônicas, resistentes ao tratamento, com episódios frequentes e causar um comprometimento grave e irreversível da personalidade para serem consideradas como causadoras de alienação mental.

A alienação mental, portanto, depende da doença psiquiátrica específica que afeta o indivíduo e da gravidade dessa condição. É por isso que, geralmente, é necessário apresentar uma documentação detalhada do histórico mental e passar por uma rigorosa perícia médica para ter direito à isenção. No entanto, isso não deve desanimar aqueles que buscam esse benefício.

Isenção de IRPF para Alienação Mental sem Sintomas

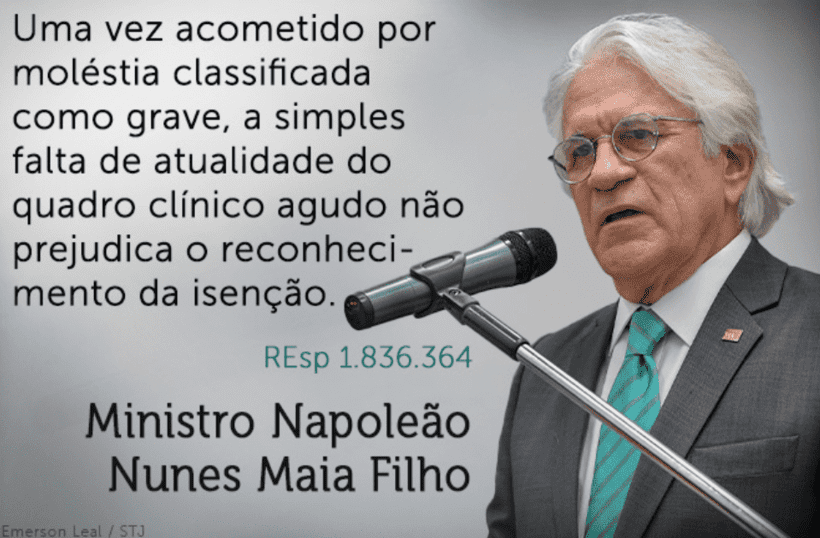

A aparência de cura ou controle da doença não retira o direito à isenção do Imposto de Renda. Portanto, uma vez concedida a isenção do Imposto de Renda para portadores de moléstias graves que resultam em alienação mental (como demência, Alzheimer, esquizofrenia, entre outras), o benefício não pode ser revogado, mesmo que uma Junta Médica constate a ausência de sintomas da doença. Em outras palavras, mesmo que a pessoa não esteja apresentando sintomas no momento, ela ainda mantém o direito à isenção.

Isso ocorre porque a finalidade da isenção é reduzir os encargos financeiros dos aposentados e pensionistas que necessitam de exames e tratamentos periódicos para monitorar e tratar a doença causadora da alienação mental.

Restituição Retroativa do Imposto de Renda

Tenho direito à devolução do imposto pago nos anos anteriores?

Sim, você tem direito à restituição do Imposto de Renda retroativo desde o diagnóstico da doença que levou à alienação mental. Isso se aplica mesmo que o diagnóstico inicial não tenha sido feito por meio de um laudo oficial.

Se a doença mental foi diagnosticada antes da concessão da aposentadoria, pensão ou reforma, você terá direito à isenção a partir do momento em que começou a receber esses benefícios.

Caso tenha pago ou tenha sido retido na fonte Imposto de Renda (IRPF) após o diagnóstico da doença que causou a alienação mental, esse recolhimento é considerado indevido. Portanto, você tem direito à restituição dos valores pagos.

Se você tem alguma dúvida ou deseja saber mais sobre como conseguir a isenção do Imposto de Renda e recuperar os valores pagos indevidamente, entre em contato conosco. Estamos prontos para ajudar você a garantir seus direitos e aliviar sua carga tributária.

Roneide Braga, advogada especialista em Direito Tributário pela USP e graduanda em Ciências Contábeis. Escritório com atuação exclusiva em Direito Tributário, Fiscal e Crimes Fiscais.

Leia também:

- Isenção do Imposto de Renda para Portadores de Alzheimer, Demência, Esquizofrenia

- Isenção de Imposto de Renda para Quem Usa Stent ou Marcapasso

- O tratamento bem-sucedido de doença grave afasta a isenção do imposto de renda?

- Isenção de Imposto de Renda Após a Cura do Câncer

- Doença Renal Crônica dá Direito à Isenção de Imposto de Renda?

- A Importância de Contratar um Advogado Especialista