A complexidade, burocracia e distorções do sistema tributário brasileiro elevam os custos das empresas, principalmente quando falamos dos hospitais, das clínicas médicas, odontológicas e dos laboratórios. A combinação desses fatores impede que sejam priorizados os recursos em inovação, pesquisa e na qualidade dos atendimentos. Por isso é importante saber administrar a gestão tributária do seu negócio. Esta gestão pode ser realizada através de um estudo tributário, ou seja, um Planejamento Tributário para Clínicas Médicas e Odontológicas. Neste estudo é analisado todo setor tributário da clínica. A partir de agora farei uma breve análise para entendermos a importância de um Planejamento tributário para a sua clínica.

Qual é o melhor regime tributário para a clínica médica e odontológicas?

Primeiro é importante destacar que não existe uma resposta exata sem uma análise previa, por isso, vamos analisar de forma genérica (ou geral).

O que é um regime tributário?

De forma simples e direta, o Regime Tributário é o conjunto de normas e leis que organiza a forma como as empresas são tributadas, ou seja, o regime escolhido é responsável por informar e determinar como e em que percentual serão cobrados os tributos, sempre levando em consideração o valor da receita acumulada da empresa, o lucro.

Os regimes tributários existentes no Brasil são:

- Simples Nacional;

- Lucro Real;

- Lucro Presumido.

Simples Nacional para clínicas médicas, odontológicas e laboratórios

O Simples Nacional foi desenvolvido especialmente para microempresas e empresas de pequeno porte, visando simplificar o processo de arrecadação.

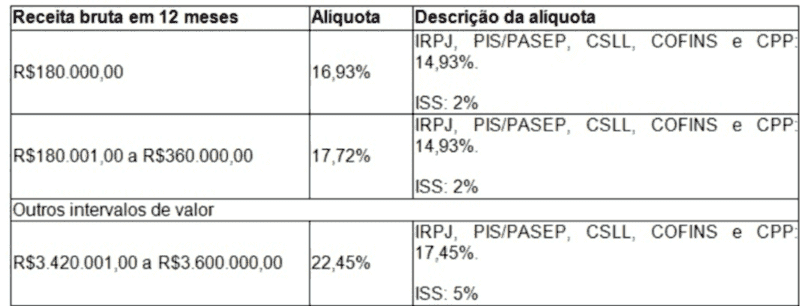

As empresas com atividades médicas podem se enquadrar no Simples Nacional, onde a alíquota (a porcentagem ou valor fixo que será aplicado para o cálculo de um tributo) inicial é de 16,93% até 22,45% variando conforme o faturamento anual.

Para o enquadramento do consultório no Simples Nacional, é necessário avaliar algumas situações como, por exemplo, a quantidade de funcionários. Se o consultório possuir muitos funcionários, pode compensar aderir ao Simples, devido ao não recolhimento do INSS Patronal, de aproximadamente 28%.

Lucro Real para clínicas médicas, odontológicas e laboratórios

O Regime do Lucro Real, provavelmente não será a opção mais adequada para clínicas médicas, odontológicas e para laboratórios. Isso porque nos casos de prestação de serviços médicos, odontológicos e laboratoriais os custos da atividade geralmente não serão muito altos, de forma que a possibilidade de dedução de custos e despesas não será muito eficiente.

Nesse regime, os impostos são apurados baseados no faturamento mensal ou trimestral da empresa, incidindo o cálculo dos impostos sobre o lucro efetivo durante o período, baseando-se na diferença entre despesas e receitas.

Lucro Presumido para clínicas médicas, odontológicas e laboratórios

O Lucro Presumido é um regime que adota uma fórmula de tributação presumida para determinar a base de cálculo do IRPJ (Imposto de Renda de Pessoa Jurídica) e da CSLL (Contribuição Social Sobre o Lucro Líquido).

No lucro presumido, a apuração desses dois tributos (IRPJ e CSLL) é realizada em cima da base de cálculo fixada na legislação. Para clínicas médicas são calculados sobre o percentual único de 32% da receita bruta, ou seja, se o consultório possui receita de R$100.000,00, os impostos incidirão apenas sobre R$32.000,00, sendo o restante da receita isenta.

De início não parece nada vantajoso pagar 32% de imposto, sendo que a clínica (que tem um faturamento anual de até R$3.600.000,00) poderia estar no Simples Nacional e pagar até 22%, não é mesmo?

Por isso é importante fazer um Planejamento Tributário.

Entretanto, uma clínica que se equipare a um hospital poderá reduzir a base de imposto de 32% para 8% (IR) e 12% (CSLL)

Conforme a Lei 9249/95 (Lei do Imposto de Renda) as empresas de “serviços hospitalares” tributadas pelo Regime do Lucro Presumido contam com alíquota reduzida para 8% IRPJ e para 12% de CSLL. Importante destacar que esse benefício é somente para clínicas médicas, laboratórios e clínicas odontológicas equiparada a hospitais, ou seja, as clínicas que não são denominadas “hospitais” continuam com alíquota de imposto em 32%. Vejamos o que diz o art. 15 e o art. 20 da lei supracitada:

Art. 15. A base de cálculo do imposto, em cada mês, será determinada mediante a aplicação do percentual de 8% (oito por cento) sobre a receita bruta auferida mensalmente, (…):

§ 1º Nas seguintes atividades, o percentual de que trata este artigo

será de: (…)

III – trinta e dois por cento, para as atividades de:

a) prestação de serviços em geral, exceto a de serviços hospitalares e de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, desde que a prestadora destes serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigilância Sanitária – Anvisa;

Art. 20. A base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) devida pelas pessoas jurídicas que efetuarem o pagamento mensal ou trimestral (…), corresponderá aos seguintes percentuais aplicados sobre a receita bruta (…) auferida no período (…):

I – 32% (trinta e dois por cento) para a receita bruta decorrente das atividades previstas no inciso III do § 1º do art. 15 desta Lei; (…)

III – 12% (doze por cento) para as demais receitas brutas (grifo nosso).

Então: 12% para serviços hospitalares e de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, desde que a prestadora destes serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigilância Sanitária – Anvisa;

A lei é clara quando aborda a exceção, mas uma dúvida chegou do Superior Tribunal de Justiça (STJ): “o que seria serviços hospitalares?”

E o STJ respondeu que Serviço Hospitalar é toda prestação de serviço voltada diretamente à promoção da saúde, com exceção de simples consultas. Vejamos o que diz o REsp 1.116.399/BA:

“aqueles que se vinculam às atividades desenvolvidas pelos hospitais, voltados diretamente à promoção da saúde, de sorte que, em regra, mas não necessariamente, são prestados no interior do estabelecimento hospitalar, excluindo-se as simples consultas médicas, atividade que não se identifica com as prestadas no âmbito hospitalar, mas nos consultórios médicos” (grifo nosso).

Em nota a Procuradoria-Geral da Fazenda Nacional já se manifestou sobre o entendimento do STJ.

“DELIMITAÇÃO DA MATÉRIA DECIDIDA: definição do conceito de serviços hospitalares para fins de aplicação das alíquotas reduzidas de IRPJ e CSLL previstas na Lei 9.249/95. Ficou decidido que deve ser feita uma interpretação objetiva do termo levando em consideração a atividade prestada e não o prestador da atividade. Por tal razão, não se podem aplicar as alíquotas reduzidas a toda a receita bruta auferida pelo estabelecimento, mas apenas ao montante recebido referente às atividades de natureza hospitalar praticadas pelo estabelecimento e sujeitas ao benefício fiscal. A partir da vigência da Lei 9.249/95, apenas as atividades de natureza hospitalar são beneficiadas pelo regime de alíquotas reduzidas de IRPJ e CSLL previsto pela referida lei, mesmo que prestadas por empresa que não tenha estrutura hospitalar, pois se enquadra a atividade como de natureza hospitalar (critério objetivo) e não o prestador do serviço (critério subjetivo). Atentar-se para as observações do enunciado acima que excetuam a aplicação do presente julgado aos casos específicos nelas tratados” (grifo nosso) – Nota PGFN nº 1.114/2012

Por fim, entendimento já consolidado pelo STJ e pela Receita Federal.

Como saber se minha clínica ou laboratório pode ter a tributação equiparada ao do serviço hospitalar?

A equiparação não é o único requisito para ter direito a esse benefício fiscal. Os requisitos impostos na Lei 9.249/95 são:

- Prestar serviços hospitalares e de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas;

- Estar organizada sob a forma de sociedade empresária (registrada na Junta Comercial como LTDA – sociedade empresarial de responsabilidade limitada);

- Optar pelo Regime Tributário Presumido;

- Atender às normas da ANVISA.

Sobre o primeiro e o último ponto, o passo essencial para identificar se existe mesmo essa equiparação é avaliar os serviços prestados pela clínica. Através desses dados, será possível verificar os tipos de serviços médicos e laboratoriais equiparados aos serviços hospitalares e os não equiparados e se atendem as exigências da Agência Nacional de Vigilância Sanitária (Anvisa).

A empresa precisa estar organizada sob a forma de sociedade empresária, ou seja, uma Sociedade Empresarial de Responsabilidade Limitada. Logo se a clínica está sob a forma de Sociedade Simples, é necessário sair da Sociedade Simples e passar a ser LTDA.

Como já observamos, o regime tributário precisa ser o do Lucro Presumido.

Minha clínica segue todos os requisitos, mas paguei tributo a maior durante anos. É possível recuperar esse dinheiro?

Sim. É possível fazer a recuperação de crédito de forma administrativa dos últimos 60 meses (5 anos).

Porém, é essencial que você procure um(a) advogado(a) que conheça o tema abordado, pois é necessário fazer toda análise descrita com o objetivo de evitar as incoerências na gestão financeira, contábil e tributária, diminuindo as chances de cair na famosa “malha fina”.

Se esse conteúdo foi útil para você, não se esqueça de deixar um comentário dizendo o que achou.

Caso tenha ficado alguma dúvida ou queira continuar conversando comigo sobre esse assunto, aqui estão os meus contatos.